180-8888-0768

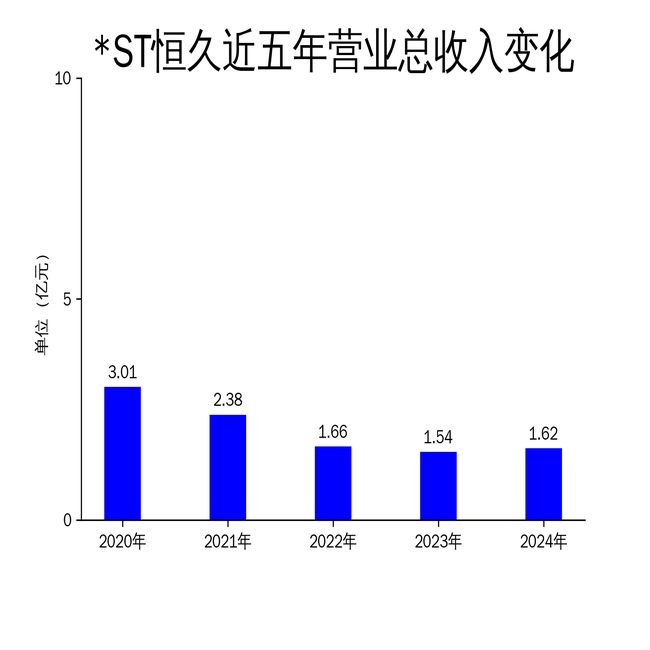

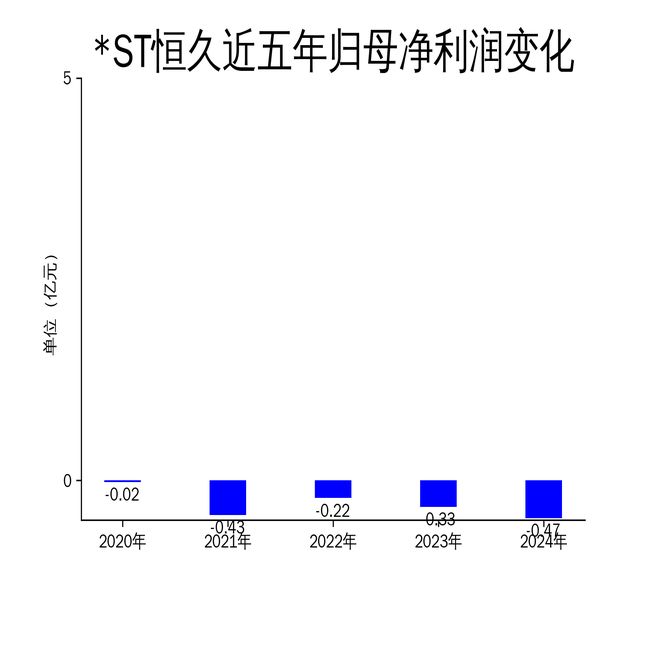

4月24日,ST恒久发布2024年年报。报告显示,公司实现营业总收入1.62亿元,同比增长4.75%;归属净利润为-4710.4万元,同比增亏44.46%;扣非净利润为-4444.15万元,同比下降24.52%。尽管营收略有增长,但净利润亏损进一步扩大,反映出公司在市场竞争和成本控制方面的严峻挑战。公司主营业务涵盖影像耗材和信息安全两大领域,其中影像耗材业务仍是主要收入来源,而信息安全业务则面临较大的市场压力。

影像耗材业务是ST恒久的传统核心业务,主要产品为激光有机光导鼓(OPC鼓)和碳粉。2024年,激光OPC鼓销售收入同比增长12.20%,但碳粉、硒鼓及其他耗材销售收入却大幅下降50.80%。这一反差表明,尽管公司在激光OPC鼓领域保持了技术优势和市场地位,但碳粉等耗材产品的市场需求显著萎缩,导致整体业务表现不佳。

公司近年来致力于推动打印机整机国产化,试图通过进入原装耗材市场来拓展业务空间。然而,这一战略尚未取得显著成效。碳粉生产线的建设虽然持续推进,但市场需求疲软和竞争加剧使得公司难以通过规模效应降低成本。此外,原材料价格上涨进一步压缩了利润空间,导致影像耗材业务的盈利能力持续下滑。

尽管公司在激光OPC鼓领域的技术积累和市场份额仍具优势,但碳粉业务的低迷严重拖累了整体业绩。未来,公司需在优化产品结构、提升生产效率的同时,积极探索新的市场机会,以应对行业竞争和成本压力的双重挑战。

信息安全业务由控股子公司福建省闽保信息技术有限公司负责,主要提供定制化系统集成解决方案和软件开发服务。2024年,该业务的分级保护(硬件)收入同比下降56.55%,软件开发及运维收入下降64.48%,显示出信息安全业务的市场拓展面临巨大阻力。

信息安全行业虽然受益于国家政策支持和社会信息化建设的推进,但客户群体的预算管理制度和集中采购制度使得业务开展存在较大不确定性。报告期内,客户信息安全预算减少,导致公司难以获得足够的订单。此外,市场竞争加剧也使得公司在价格和利润方面承受较大压力。

闽保信息虽然在福建省内具备一定的市场地位,但全国范围内的业务拓展进展缓慢。公司需进一步提升技术研发能力和市场响应速度,以应对客户需求的变化和行业竞争的加剧。同时,加强与其他头部集成商的合作,探索多元化业务模式,或将成为突破当前困境的关键。

2024年,ST恒久的经营困境不仅体现在业务收入的下降,还反映在成本上升和资产减值计提上。报告期内,公司产品平均售价下降,主要材料采购成本上涨,导致毛利率进一步下滑。同时,销售费用和管理费用的增加也对利润形成了较大压力。

此外,公司对存货和应收账款等资产计提了减值准备,进一步加剧了亏损。存货账面价值较上年末增加24.21%,其中存货跌价准备计提比例达到10.82%,反映出公司在库存管理和市场需求预测方面存在较大问题。应收账款增加11.40%,也表明公司在回款能力方面面临挑战。

为应对经营困境,公司加强了内部控制和规范管理,优化了财务及资金管理流程,并积极推进募投项目的建设。然而,这些措施尚未能有效扭转亏损局面。未来,公司需在提升运营效率、控制成本的同时,加快新业务的落地和市场拓展,以实现经营状况的实质性改善。

ST恒久2024年的财报数据表明,尽管公司在影像耗材和信息安全领域具备一定的技术优势和市场地位,但市场竞争加剧、成本上升和业务拓展受阻等因素使得公司经营陷入困境。如何突破当前的市场和成本压力,将成为公司未来发展的关键。

服务热线 180-8888-0768

服务热线 180-8888-0768